Подакцизные товары — это вид товаров, которые облагаются особым налогом — акцизом. Подакцизными признаются как товары, произведенные на территории РК, так и ввозимые. Плательщиком акциза в бюджет является организация, ИП или иное лицо, которое осуществляет операции по реализации или производству подакцизного товара.

Плательщиками акцизов являются юридические и физические лица, которые:

- Производят подакцизные товары в РК;

- Импортируют подакцизные товары в РК;

- Реализуют бензин и дизельное топливо на территории РК и.т.д. <

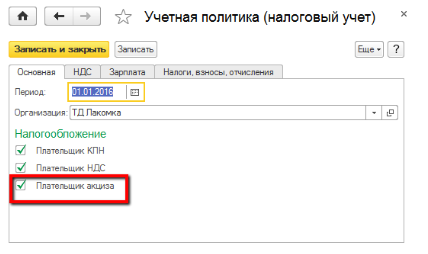

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что организация или физическое лицо являются плательщиками акцизов, устанавливается в регистре сведений Учетная политика (налоговый учет), который доступен в разделе Предприятие - Учетная политика. Для этого на основной вкладке необходимо установить признак Плательщик акциза.

Какие товары относятся к подакцизным товарам?

К подакцизным товарам относятся следующие категории:

- Все виды спирта;

- Алкогольная продукция;

- Табачные изделия;

- Изделия с нагреваемым табаком, никотиносодержащие жидкости для электронных сигарет;

- Бензин (кроме авиационного), дизельное топливо, газохол, бензанол, нефрас, смеси легких углеводородов, экологическое топливо;

- Транспортные средства, предназначенные для перевозки 10 и более человек и имеющие объем двигателя более 3000 кубических сантиметров, за исключением микроавтобусов, автобусов и троллейбусов;

- Легковые автомобили и другие моторные транспортные средства, предназначенные для перевозки людей, с объемом двигателя более 3000 кубических сантиметров (за исключением автомобилей, оборудованных ручным управлением или адаптером для людей с инвалидностью);

- Моторные транспортные средства на шасси легкового автомобиля с платформой для грузов и кабиной, отделенной от грузового отсека жесткой стационарной перегородкой, с объемом двигателя более 3000 кубических сантиметров (в том числе исключение для автомобилей, предназначенных для лиц с инвалидностью);

- Сырая нефть и газовый конденсат;

- Спиртосодержащая продукция медицинского назначения, зарегистрированная в соответствии с законодательством Республики Казахстан как лекарственное средство.

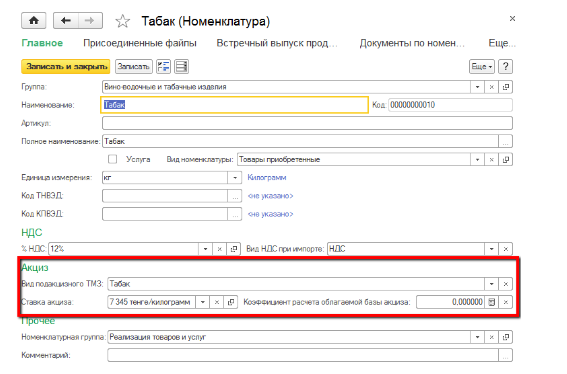

В конфигурации «Бухгалтерия 8 для Казахстана» сведения по подакцизному товару отображаются в карточке товара (справочник Номенклатура). В разделе «Акциз» указывается вид подакцизного товара, ставки для исчисления величины акциза и коэффициент расчета облагаемой базы акциза.

Если вы работаете с импортом или экспортом, рекомендуем настроить статистический отчет 1 ТС. Как работает Отчет о взаимной торговле товарами с государствами-членами Евразийского экономического союза в 1С читайте в статье.

Является ли кальянный табак подакцизным товаром?

29 ноября 2024 года ТОО, работающая на общеустановленном режиме, планирует ввозить кальянный табак на территорию Республики Казахстан в 2024 году. Возникает вопрос, нужно ли за него уплачивать акциз, учитывая, что кальянный табак, кажется, не считается акцизным товаром.

Законодательная основа

Согласно Кодексу Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», ответ на этот вопрос следующий:

Табак, включая трубочный, курительный, жевательный, сосательный, нюхательный, кальянный и другие виды, упакованный в потребительскую тару и предназначенный для конечного потребления (за исключением фармацевтической продукции, содержащей никотин), является подакцизным товаром.

Ставка акциза на кальянный табак составляет 14 150 тенге за килограмм.

Основное положение: п. 4 ст. 463 Налогового кодекса.15:43

Объектом обложения акцизом являются:

1) следующие операции, осуществляемые плательщиком акциза, с произведенными и (или) добытыми, и (или) розлитыми им подакцизными товарами:

- реализация подакцизных товаров;

- передача подакцизных товаров на переработку на давальческой основе;

- передача подакцизных товаров, являющихся продуктом переработки давальческих сырья и материалов, в том числе подакцизных;

- взнос в уставный капитал;

- использование подакцизных товаров при натуральной оплате, кроме случаев передачи подакцизных товаров в натуральной форме в счет уплаты налога на добычу полезных ископаемых, рентного налога на экспорт;

- отгрузка подакцизных товаров, осуществляемая производителем своим структурным подразделениям;

- использование производителем произведенных и (или) добытых, и (или) розлитых подакцизных товаров для собственных производственных нужд и для собственного производства подакцизных товаров;

- перемещение подакцизных товаров, осуществляемое производителем с указанного в лицензии адреса производства;

2) оптовая реализация бензина (за исключением авиационного), дизельного топлива, газохола, бензанола, нефраса, смеси легких углеводов и экологического топлива;

3) розничная реализация бензина (за исключением авиационного), дизельного топлива, газохола, бензанола, нефраса, смеси легких углеводов и экологического топлива;

4) реализация имущественной массы, конфискованных и (или) бесхозяйных, перешедших по праву наследования к государству и безвозмездно переданных в собственность государства подакцизных товаров;

5) порча, утрата подакцизных товаров;

6) импорт подакцизных товаров на территорию Республики Казахстан.

Важно! Порча, утрата средств идентификации, учетно-контрольных марок рассматривается как реализация подакцизных товаров.

Заключайте договор 1С:ИТС в компании Первый Бит. В рамках договора Вы получите услуги Линии консультаций по ведению учета и отчетности в 1С.

Освобождаются от обложения акцизом:

1) экспорт подакцизных товаров, если он отвечает требованиям, установленным статьей 471 настоящего Кодекса;

2) спирт этиловый в пределах квот, определяемых уполномоченным государственным органом по контролю за производством и оборотом этилового спирта и алкогольной продукции, отпускаемый:

- для производства лекарственных средств и медицинских изделий при наличии лицензии на соответствующий вид деятельности;

- государственным организациям здравоохранения, уведомившим о начале своей деятельности в установленном порядке;

3) подакцизные товары, указанные в пункте 2 статьи 172 настоящего Кодекса, подлежащие перемаркировке учетно-контрольными марками нового образца, если по указанным товарам акциз был ранее уплачен;

4) спиртосодержащая продукция медицинского назначения (кроме бальзамов), зарегистрированная в соответствии с законодательством Республики Казахстан в качестве лекарственного средства.

5) средства идентификации, которые выведены из оборота по причине брака, утраты, повреждения согласно уведомлению о выводе из оборота в соответствии с законодательством Республики Казахстан о регулировании торговой деятельности.

Исчисление суммы акциза

Исчисление суммы акциза производится путем применения установленной ставки акциза к налоговой базе.

Сроки уплаты акциза

1. Если иное не предусмотрено настоящим Кодексом, акциз на подакцизные товары подлежит перечислению в бюджет не позднее 20 числа месяца, следующего за отчетным налоговым периодом.

2. По подакцизным товарам, произведенным из давальческих сырья и материалов, акциз уплачивается в день передачи продукции заказчику или лицу, указанному заказчиком.

3. При передаче сырой нефти, газового конденсата, добытых на территории Республики Казахстан, на промышленную переработку акциз уплачивается в день их передачи.

4. Акциз на подакцизные товары, установленные подпунктом 2) части первой статьи 462 настоящего Кодекса, за исключением вина наливом и пивоваренной продукции, производителями алкогольной продукции уплачивается по выбору:

- до получения учетно-контрольных марок;

- в день отгрузки (передачи) подакцизных товаров в случае представления обязательства о целевом использовании учетно-контрольных марок в соответствии со статьей 172 настоящего Кодекса.

Налоговый период и налоговая декларация по акцизу

1. Применительно к акцизу налоговым периодом является календарный месяц.

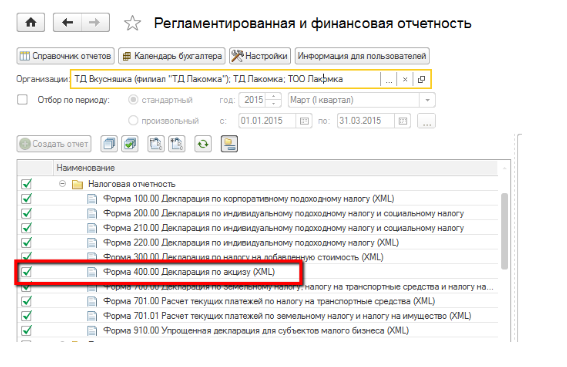

2. Если иное не предусмотрено настоящей статьей, по окончании каждого налогового периода плательщики акцизов обязаны представить в налоговый орган по месту своего нахождения декларацию по акцизу ФНО 400.00 «Декларация по акцизу» не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

3.Плательщики акциза одновременно с декларацией представляют расчеты по акцизу ФНО 421.00.

4.Налогоплательщики, импортирующие подакцизные товары на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза, обязаны представить в налоговый орган по месту нахождения (жительства) заявление о ввозе товаров и уплате косвенных налогов ФНО 328.00 и иные документы в соответствии с пунктом 2 статьи 456 настоящего Кодекса, в срок не позднее 20 числа месяца, следующего за месяцем принятия на учет импортированных подакцизных товаров.

В конфигурации «Бухгалтерия 8 для Казахстана» реализована форма Декларации по акцизу (форма 400.00). Форма расположена в разделе Отчеты – Регламентированные отчеты.

Эксперты Первого Бита помогут сформировать, настроить и отправить налоговые формы в 1С. Звоните менеджерам Первого Бита.

А также обращайтесь к специалистам Первого Бита для настройки обмена с ИС ЭСФ, СНТ, Виртуального склада и по вопросам маркировки.